뉴스

Aave, Maker, Compound: 가치를 측정하는 올바른 방법입니다.

TVL 또는 총 가치 고정은 DeFi 대출 플랫폼의 성능을 측정하기 위한 기본 척도로 사용되어 온 기술 메트릭입니다. 간단히 말해서 특정 프로토콜에 스테이킹된 자산의 누적량을 측정합니다. 기존의 주장은 특정 DeFi 플랫폼에 고정된 가치가 높을수록 더 좋다고 주장합니다.

플랫폼에 의해 확보된 전체 기본 공급을 깜박이기만 하면 TVL이 전체 그림을 측정하는 것은 아닙니다. 다른 프로토콜은 잠긴 토큰의 각 단위를 다른 방식으로 활용합니다. 일부 프로토콜에서는 모든 토큰 쌍에 개별 ETH 풀이 필요하지만 다른 네트워크는 본질적으로 동일한 ETH 풀에서 여러 토큰에 유동성을 제공할 수 있습니다.

간단히 말해서 후자 유형에 속하는 프로토콜에서 1 ETH는 결국 10개의 다른 ERC-20 토큰의 유동성 요구를 충족시키는 반면 전자는 10개의 토큰을 제공하기 위해 10ETH가 필요합니다. 실제로 후자의 네트워크는 동일한 양의 유동성을 제공하기 위해 전자와 비교할 때 훨씬 적은 자산을 잠근 상태로 유지해야 합니다.

또한 미지급 대출 금액과 같은 다른 본질적인 세부 정보도 TVL 방정식에서 제거됩니다. 따라서 대체로 TVL은 1차원 보기만 투영하는 왜곡된 메트릭입니다.

옳은 길

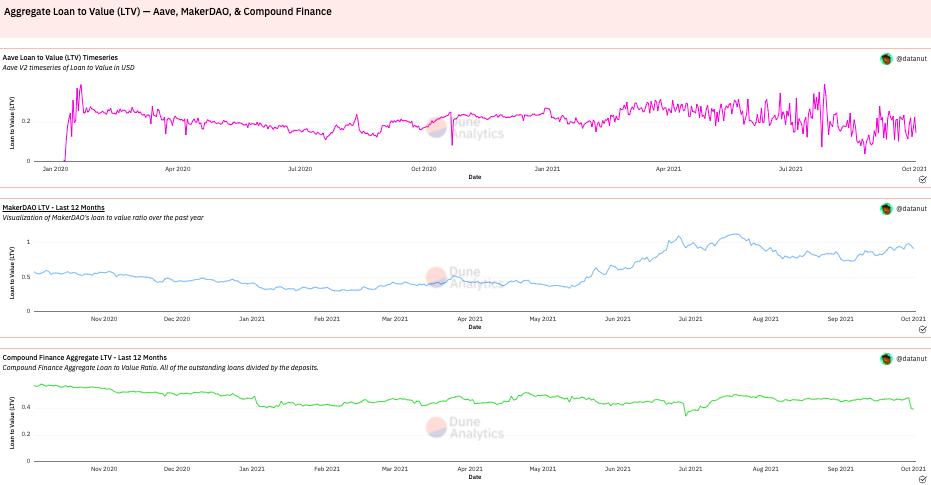

각 플랫폼의 위치를 측정하는 동안 몇 가지 다른 요소도 살펴보는 것이 필수적입니다. 가치에 대한 대출은 그러한 주요 지표 중 하나입니다. LTV는 구매한 자산의 가치에 대한 대출의 비율을 측정합니다. 궁극적으로 위험은 유동성이 대출 잔액을 충당하기에 충분할 가능성에 따라 평가됩니다. 따라서 LTV가 높을수록 사용자/대출자가 프로토콜에 유동성을 제공하는 것이 더 위험합니다.

Dune Analytics의 LTV 데이터에 따르면 Aave, Compound 및 MakerDAO에 대한 앞서 언급한 비율은 작성 당시 각각 15%, 39% 및 92%였습니다.

원천: 모래 언덕 분석

따라서 Aave와 Compound는 함께 다음을 나타냅니다. 90% 생성된 총 DeFi 수익 중 프로토콜이 실제로 얼마나 벌었는지 강조하지 않습니다. [net value]. 해당하는 경우에만 미결제 대출 금액 차감하고 기본 회계 기준을 따르면 사용자는 명확한 그림을 얻을 수 있습니다.

그러나 여기에서 Maker가 청구된 모든 수수료를 징수하는 반면 Compound 및 Aave는 지불된 차입 요금의 10%만 가져가고 파이의 더 많은 부분이 공급업체에 간다는 점에 유의해야 합니다. 따라서 Maker가 유동성 마이닝을 시작하거나 Aave 또는 Compound가 이를 중단하면 기본 TVL 메트릭이 완전히 뒤집혀 Maker에 유리합니다.

또한 Aave 및 Compound의 미결제 부채는 주로 스테이블 코인 농업으로 인해 유기적 미결제 대출과 비교할 때 3배에서 4배 증가합니다.

대체로 사용 가능한 유동성을 기준으로 DeFi 프로토콜의 순위를 매기는 것은 상당히 편향적입니다.

각주

이와 같이 DeFi 토큰은 최근에 좋은 상태가 아니었습니다. 앞서 언급한 세 가지 토큰 모두 투자자에게 마이너스 수익을 가져왔습니다. [AAVE: -22.81%, COMP: – 28.51 and MKR -38.44] 지난 달 동안. 모든 토큰의 위험 조정 수익도 부정적인 현재로서는 불리한 투자 옵션이 되고 있습니다.

이것은 AMBCrypto 영어의 번역입니다.